Ligue: (11)98259-2032

A taxa Selic é a taxa básica de juros da economia, que influencia outras taxas de juros do país, como taxas de empréstimos, financiamentos e aplicações financeiras. A definição da taxa Selic é o principal instrumento de política monetária utilizado pelo Banco Central (BC) para controlar a inflação.

A Selic é a taxa de juros média praticada nas operações compromissadas com títulos públicos federais com prazo de um dia útil. O BC realiza operações no mercado de títulos públicos para que a taxa Selic efetiva esteja em linha com a meta da taxa Selic, que é definida pelo Comitê de Política Monetária (Copom) do BC.

Origem do nome “Selic”

O nome da taxa Selic vem da sigla do Sistema Especial de Liquidação e de Custódia, que é uma infraestrutura do mercado financeiro administrada pelo BC. Nesses sistema são depositados e transacionados títulos públicos federais.

Taxa Selic e seus reflexos para o ano de 2025

A taxa Selic, como principal instrumento de política monetária no Brasil, exerce influência direta sobre o crédito imobiliário e, consequentemente, no mercado de imóveis.

Em 2024, o Banco Central iniciou um ciclo de ajustes na Selic, reduzindo-a para 10,50%.

Entretanto, as projeções recentes apontam para uma mudança de tendência.

De acordo com dados levantados pelo Estadão, a expectativa é de que a taxa Selic chegue a 15% em 2025, refletindo esforços para conter a inflação persistente e equilibrar as contas públicas.

Esse cenário impacta significativamente o custo do crédito imobiliário.

Taxas de financiamento que estavam entre 8,80% e 11% em 2024, passaram por reajustes para acompanhar as condições econômicas.

Embora uma Selic mais alta represente desafios, como aumento do custo do financiamento, também oferece oportunidades para empreendedores no setor imobiliário que podem explorar nichos menos sensíveis às variações de juros, como imóveis de alto padrão ou soluções voltadas para investidores.

Portanto, compreender o impacto da Selic e monitorar suas variações é essencial para estratégias eficazes no mercado imobiliário em 2025.

Mas afinal, o que é a Taxa Selic?

Para começar, a Selic (Sistema Especial de Liquidação e Custódia) é uma taxa básica de juros da economia brasileira. Consiste em um programa onde os títulos do tesouro direto são comprados e vendidos pelas principais instituições financeiras.

Isso quer dizer que ela é decidida de acordo com a necessidade do Governo Federal de pagar suas dívidas ou realizar maiores investimentos, como na saúde, educação, infraestrutura entre outros.

Sua movimentação define todas as taxas de juros ativas no país, como por exemplo, os juros aplicados sobre um empréstimo concedido por uma instituição ou até mesmo na rentabilidade de um aplicador ao realizar uma aplicação financeira.

Além disso, existem duas definições de Taxas Selic, que são:

Taxa Selic Meta

Essa é a mais comum, a famosa taxa básica da economia brasileira. É utilizado como parâmetro para outras taxas de juros do mercado e tende a ser a taxa mais baixa da economia.

Taxa Selic Over

Basicamente, é a taxa de juros cobrada por uma instituição financeira quando toma dinheiro emprestado de outra instituição financeira e usa como garantia títulos do governo obtidos do banco central.

Qual o prazo e como ocorrem essas mudanças?

O valor dessa taxa é definido pelo Comitê de Política Monetária do Banco Central (Copom), que possui como uma das principais funções o controle da taxa básica de juros do país e da inflação. Sua definição ocorre através de uma reunião realizada pelo comitê, no período de 45 dias entre elas, para estabelecer se o valor vai aumentar, diminuir ou não sofrerá alteração.

Como é calculado esse valor e como funciona?

Como citado anteriormente, todo governo tem uma necessidade básica de administração, ter dinheiro suficiente para investir em melhorias do país e realizar os pagamentos de suas dívidas. E como esse dinheiro é arrecadado? Principalmente através do recolhimento dos impostos e com os empréstimos oferecidos através dos títulos do Tesouro Nacional.

Esses títulos são certificações de dívidas emitidos e vendidos pelo governo através da Selic. Ao realizar a compra de um título, você tem o direito de receber o valor, aplicando um acréscimo de juros em uma data específica.

Porém, esses títulos não estão disponíveis para qualquer pessoa realizar a compra. Uma grande parcela é destinada aos grandes bancos e por lei, eles são obrigados a direcionar uma porcentagem de seus depósitos a uma conta do Banco Central (BC) mantendo o controle sobre a quantidade de dinheiro que circula, evitando o aumento da inflação.

Por se tratar de grandes instituições financeiras, são realizadas milhões de transições diariamente, sendo comum no final do dia o valor em conta ser maior ou menor que deveria estar em conta do BC. Assim, eles são obrigados a pegar empréstimos com outros bancos, para estarem cumprindo com a lei.

Esses empréstimos são de um prazo muito curto (1 dia) e como garantia, as instituições oferecem os títulos públicos adquiridos do BC. Isso o ajudará a entender sobre as duas variações da taxa Selic, citadas no começo do artigo.

O que impacta no cotidiano das pessoas?

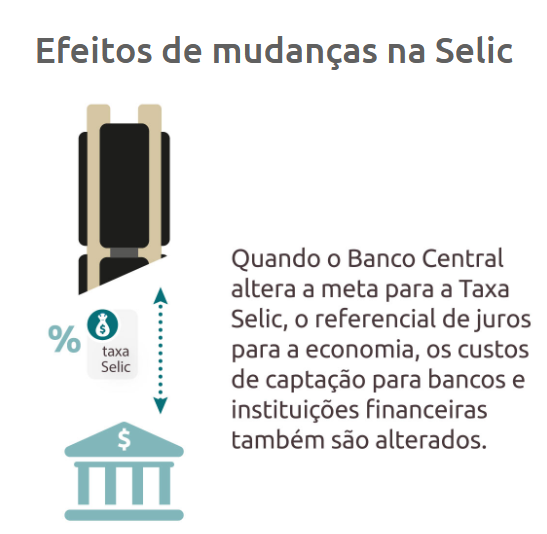

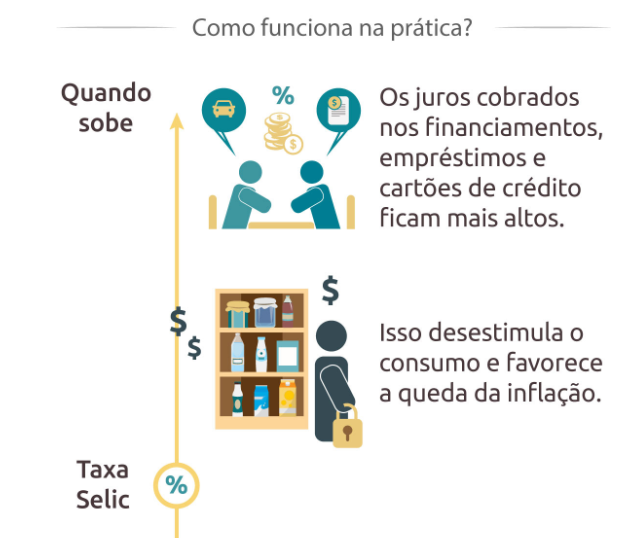

Agora que você entendeu como a Selic funciona, iremos explicar como ela impacta no seu cotidiano. Basicamente, quando o Banco Central realiza o aumento da Selic, ele tem a intenção de desacelerar a circulação do dinheiro, impedindo que a inflação suba de forma astronômica.

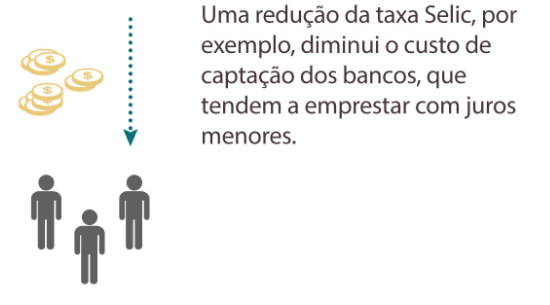

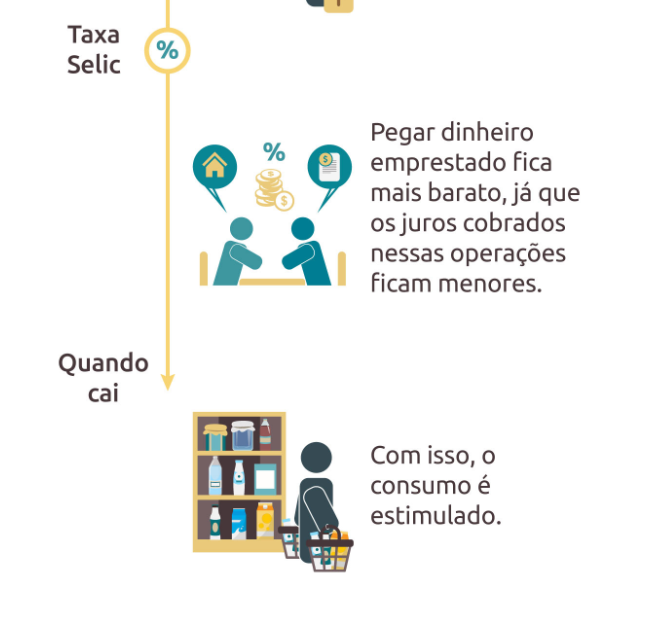

Caso haja uma diminuição, o processo é o contrário, ou seja, é uma forma de aquecer a economia, estimulando o consumo e aumentando a inflação, quando ela está muito baixa.

No caso de investimentos, quando há uma diminuição, o crédito torna-se acessível, por conta da diminuição das taxas de juros. E na hipótese de aumentar, os preços têm a possibilidade de diminuir ou manter-se estável, demonstrando que a inflação está controlada, mas os juros de créditos, parcelamentos e cheque especial aumentam.

Como a Selic afeta os principais investimentos?

Seguindo na linha dos investimentos, explicaremos agora como a taxa Selic influencia nos principais investimentos do mercado, como a Poupança e Renda Fixa (LCI, LCA e o CDB):

Poupança

Por definição, a poupança está atrelada à Selic, ou seja, se o valor estiver acima de 8,5% ao ano, a poupança renderá 0,5% sobre o valor depositado + Taxa Referencial.

Caso esteja igual ou abaixo de 8,5% ao ano, o produto renderá 70% da Selic + Taxa Referencial. Isso quer dizer que, com o recente aumento da taxa, a rentabilidade da poupança será menor que outros investimentos de renda fixa.

Renda Fixa (CDB, LCI e LCA)

O CDI (Certificado de Depósito Interbancário) é um título privado e interbancário, como o próprio nome já diz. Mas isso quer dizer que é emitido e utilizado apenas entre os bancos, nos empréstimos de curto prazo.

A determinação do valor do CDI é baseada nos juros cobrados. Ou seja, é a taxa Selic Over. Portanto, a taxa Selic está próxima do CDI. Basicamente, os empréstimos são feitos no Selic e recebidos no CDI. Portanto, são semelhantes para não gerar operações lucrativas ou deficitárias.

Devido ao seu uso, essa métrica também é utilizada para retornos de investimentos de renda fixa como o LCI, LCA e CDBs.

Em resumo, como o CDI é muito próximo à Selic, toda vez que ela aumenta, os investimentos em renda fixa se tornam mais atrativos, pois eles são tão seguros quanto a poupança e tendem a render mais neste cenário. Por conta destas características, as opções de renda fixa são muito bem-vistas pelos brasileiros que geralmente optam por investimentos de menor risco.

O Santander oferece diversos produtos com rentabilidade acima do CDI e sempre atualizados à taxa Selic. Caso ainda não seja um investidor, conheça nossas ofertas e opções para o seu perfil. Rentabilizar o seu dinheiro para garantir que seu patrimônio esteja acima da inflação é garantir o seu futuro e proteger suas economias da desvalorização.

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.