Ligue: (11)98259-2032

Diferença entre alienação fiduciária e hipoteca

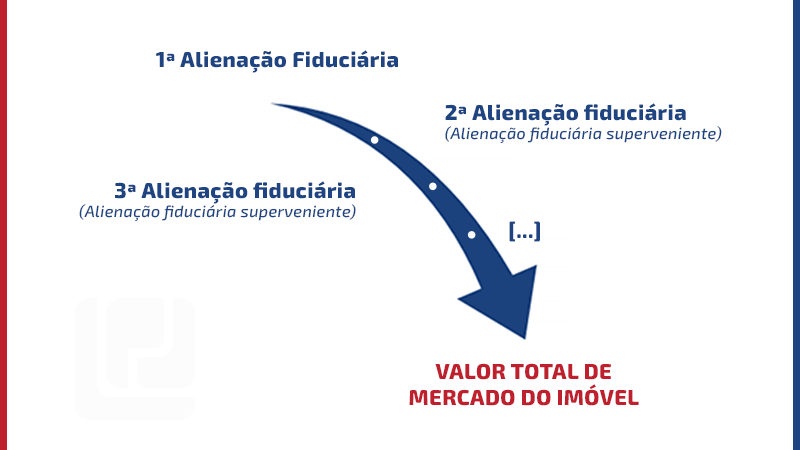

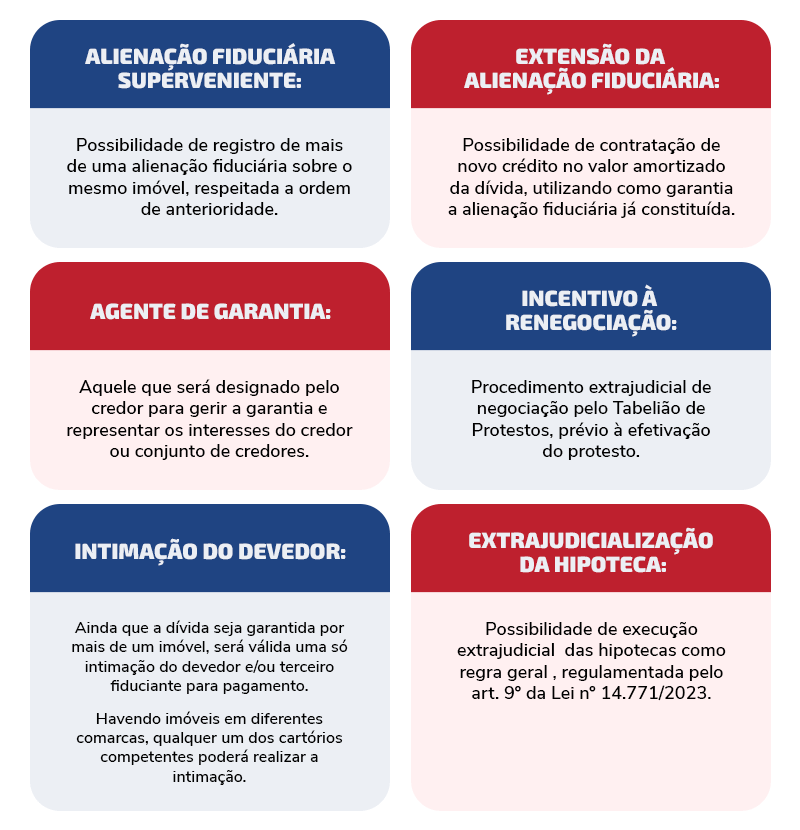

Alienação fiduciária superveniente

Extensão da alienação fiduciária

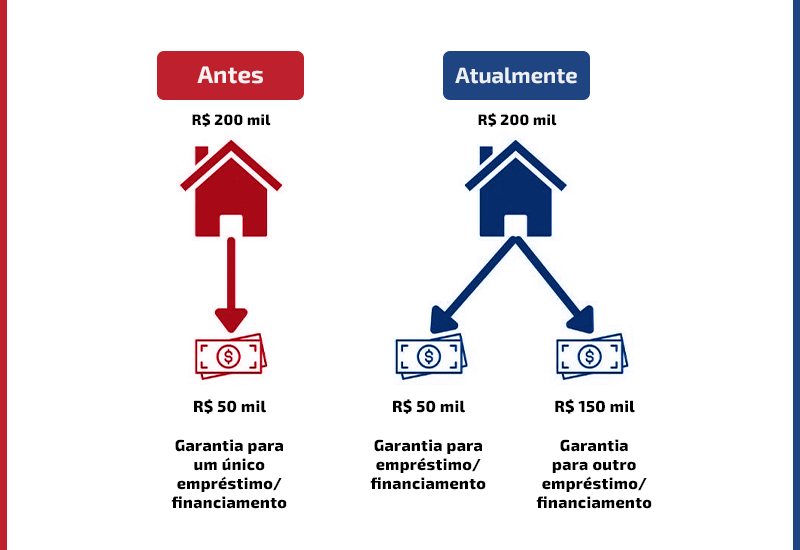

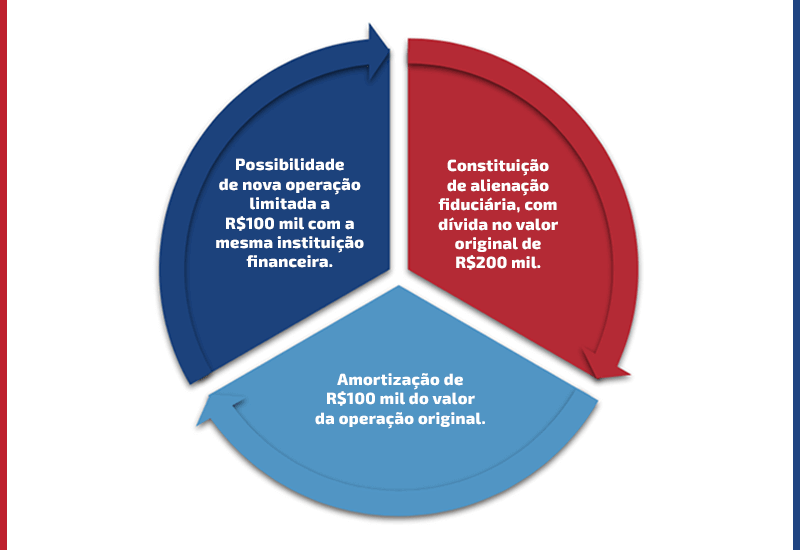

Outra significativa mudança trazida pelo Novo Marco das Garantias para a alienação fiduciária é a possibilidade de sua extensão, uma vez que a Lei nº 14.771/2023 incluiu uma espécie de “recarregamento” da alienação fiduciária.

Agora, é possível realizar uma alienação fiduciária como garantia de um empréstimo ou financiamento e, à medida em que ele for amortizado, o seu saldo pago poderá ser utilizado para obter novo crédito, com a mesma instituição financeira (credor fiduciário), aproveitando como garantia a mesma alienação fiduciária já constituída.

Ou seja, uma única garantia, já registrada na matrícula do imóvel, poderá ser utilizada para obter mais de um empréstimo/financiamento, desde que a soma dos créditos obtidos não supere o valor da dívida inicial e o prazo estabelecido originalmente para a garantia original.

Em síntese, na extensão da alienação fiduciária é possível obter novo crédito com a mesma instituição financeira, utilizando a garantia já constituída (arts. 9º-A e seguintes da Lei nº 13.476/2017), quando:

- A nova operação for contratada com o mesmo credor fiduciário (art. 9º-A, inc. I), com instituição financeira diversa que seja integrante do mesmo sistema de crédito cooperativo do credor fiduciário original (art. 9º-A, §3º, inc. I), ou com a garantidora fidejussória da operação de crédito original (art. 9º-A, §3º, inc. II);

- A instituição financeira que conceder o crédito fizer parte do Sistema Financeiro Nacional ou for Empresa Simples de Crédito (ESC) que concede empréstimo, financiamento e aquisição de direitos creditórios (factoring) para microempreendedores individuais (MEI) (art. 9º-A, §1º);

- Não houver outras operações garantidas com o mesmo imóvel com outros credores, por exemplo, uma alienação fiduciária superveniente com outra instituição financeira (art. 9º-A, inc. II); e

- Não exceder o valor e o prazo da garantia original (art. 9º-B, §4º).

Neste ponto, o Novo Marco Legal das Garantias diferenciou a alienação fiduciária da hipoteca, uma vez que, ao contrário das alienações fiduciárias, a extensão da hipoteca pode ser contratada com qualquer credor.

Agentes de garantias

Inicialmente, o projeto do Novo Marco Legal das Garantias previa a criação de instituições gestoras de crédito e de agentes de garantias. Após as emendas do senado, a Lei nº 14.771/2023 foi sancionada criando apenas a figura dos agentes de garantias.

O agente de garantia será aquele designado, pelo credor ou conjunto de credores, como responsável por efetuar os registros do gravame do bem indicado em garantia, gerenciar o bem e, ainda, pela execução da garantia, que atuará em nome próprio, representando o interesse dos credores, inclusive judicialmente.

Alguns pontos importantes sobre o agente de garantias no art. 853-A, incluído pelo Novo Marco de Garantias no Código Civil, são:

- O agente poderá ser substituído a qualquer momento pelo credor ou pela maioria simples do conjunto de credores (art. 853-A, §3º);

- Os valores obtidos com a execução da garantia, enquanto não transferidos para os credores, não farão parte do patrimônio do agente e não poderão responder por suas obrigações até 180 dias após o seu recebimento (art. 853-A, §5º)

- Os valores obtidos com a execução da garantia deverão ser transferidos ao credor ou conjunto de credores em até 10 dias úteis, contados a partir do seu recebimento (art. 853-A, §6º).

De acordo com o §7º do art. 853-A do Código Civil, esse agente também poderá celebrar contratos diretamente com o tomador do crédito para pesquisar ofertas de diferentes instituições, com o intuito de facilitar a contratação de novos créditos e novas operações.

Em entrevista ao O Globo, o professor João Quinelato apontou que os agentes de garantias ainda não existem no mercado, mas serão empresas especializadas que surgirão como uma mistura de assessoria jurídica e operadoras de cobrança.

Execução extrajudicial da hipoteca

Apesar da hipoteca ser uma garantia real muito utilizada nos Estados Unidos (mortgage) e em países europeus, ela caiu em desuso no financiamento imobiliário no Brasil, sendo, na maioria das vezes, substituída pela alienação fiduciária, que se mostra mais eficaz para os credores.

Um dos fatores determinantes para esse contexto era a inexistência de previsão legal sobre a possibilidade de execução extrajudicial da hipoteca.

Isto porque o Decreto-Lei nº 70/1966 limitava a possibilidade de execução extrajudicial de hipotecas aos credores que fizessem parte do Sistema Financeiro da Habitação e instituições financeiras, inclusive sociedades de crédito imobiliário, credenciadas pelo Banco Central da República do Brasil, nas condições que o Conselho Monetário Nacional autorizasse (art. 30, revogado pela Lei nº 14.711/2023).

Embora o Supremo Tribunal Federal (STF) tenha confirmado a constitucionalidade do Decreto-Lei em 2021, a referida norma se mostrava insuficiente para as tendências atuais do mercado de crédito, em especial a de extrajudicialização.

Logo, o Novo Marco Legal das Garantias modernizou as regras da hipoteca em seu Capítulo III (art. 9º), bem como alterou os dispositivos correspondentes do Código Civil (art. 1487 e art. 1.487-A).

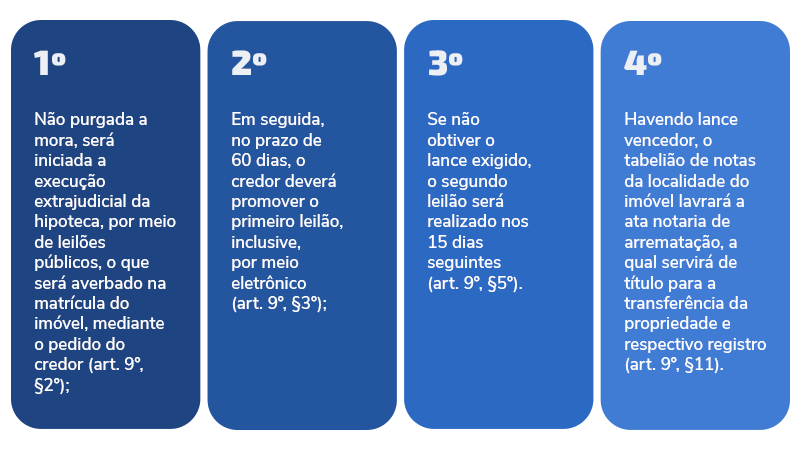

Segundo a nova lei, a execução extrajudicial de hipotecas passou a ser uma possibilidade para todos os contratos que utilizam essa garantia (art. 9º, caput), ficando estabelecidos prazos para a realização de cada etapa, assim como já ocorria nas alienações fiduciárias.

O procedimento para essa execução se assemelha ao da alienação fiduciária, seguindo as seguintes etapas para o(s) leilão(ões), em caso de inadimplência:

Sobre o valor do leilão do imóvel hipotecado, tem-se que:

- No primeiro leilão, será aquele estabelecido no contrato ou o valor calculado para fins de ITBI (Imposto de Transmissão Inter Vivos), entre eles o maior (art. 9º, §3º);

- No segundo leilão, poderá ser aceito o maior lance, desde que este seja igual ou superior ao valor equivalente a soma da dívida e das despesas, o que inclui os emolumentos cartorários, os encargos legais, tributos e, quando houver, contribuições condominiais (art. 9º, §6º);

OU

- Caso não haja um lance igual ou superior a este valor, o credor poderá aceitar, a seu exclusivo critério, o lance correspondente a, no mínimo, metade do valor da avaliação do imóvel (art. 9º, §6º).

Independente de novo leilão, não havendo lance equivalente ao referencial mínimo (metade do valor da avaliação do imóvel):

- O credor poderá se apropriar do imóvel em pagamento da dívida, a qualquer tempo, pelo valor atualizado, mediante requerimento ao cartório competente, que fará os devidos registros (art. 9º, §9º, inc. I);

OU

- No prazo de 180 dias, contados do último leilão, realizar a venda para terceiro, dispensado novo leilão, hipótese em que o credor terá poderes para transmitir a propriedade e a posse ao adquirente (art. 9º, §9º, inc. II).

Sobre a desocupação do imóvel pelo devedor ou terceiro, o §12 do art. 9º da Lei nº 14.711/2023 prevê que serão aplicadas as mesmas regras previstas para a alienação fiduciária de imóveis (§§ 7º e 8º do art. 27 e os arts. 30 e 37-A da Lei nº 9.514/1997).

Hipoteca de imóvel.

Outras mudanças relevantes Terceiro fiduciante

Concurso de credores na execução extrajudicial

Dívida garantida por mais de um imóvel

O art. 27-A da Lei nº 9.514/1997, introduzido pelo Novo Marco Legal das Garantias, menciona a possibilidade de operações de créditos serem garantias por mais de um imóvel, bem como que, no contrato, cada imóvel poderá estar associado à garantia de uma parcela da dívida.

Quando não há essa convenção, em caso de inadimplência, a execução extrajudicial poderá ocorrer em ato simultâneo, isto é, poderá ocorrer o leilão de todos os imóveis em conjunto ou em atos sucessivos, conforme for necessário para a quitação integral do débito.

Leilões públicos

O que mudou nos serviços cartorários e notariais com o Novo Marco Legal das Garantias?

Conclusão

O Novo Marco Legal das Garantias trouxe previsões positivas para o futuro do mercado imobiliário, concretizando a tendência da extrajudicialização nas execuções das garantias imobiliárias e ampliando as possibilidades para as alienações fiduciária de imóveis.

Assim, as instituições financeiras, incorporadoras e loteadoras poderão trazer novos produtos ao mercado para o financiamento imobiliário, considerando, agora, as alienações supervenientes e a modernização das hipotecas.

Como já tratamos em nosso artigo anterior, as novas regras buscam aproveitar ao máximo os ativos imobiliários, visualizando o imóvel próprio como uma ferramenta para o acesso ao crédito pessoal e financiamento.

O Novo Marco Legal das Garantias de Crédito significa, para os tomadores, a oportunidade de obtenção de mais crédito, com juros menores, o que influenciará positivamente no consumo e no crescimento econômico no país.

Em contrapartida, para as instituições financeiras e empresas do ramo imobiliário, significa ter mais segurança na recuperação de ativos pelos procedimentos de execução de garantia.

Dessa forma, considerando a importância do Novo Marco Legal das Garantias, preparamos um quadro resumo para te ajudar a se manter atento às novidades:

Se você ainda tem alguma dúvida sobre o tema ou precisa de ajuda para um caso específico, deixe seu comentário abaixo ou entre em contato

INTRODUÇÃO

O que é e para que serve a alienação fiduciária?

Alienação Fiduciária: tudo o que você precisa saber sobre essa importante garantia

Apesar de a expressão ‘alienação fiduciária’ parecer, à primeira vista, sofisticada demais para quem não é do meio jurídico e embora, para muita gente, ela esteja ligada somente à compra e venda de veículos ou a complexas operações bancárias, esse instituto é bem mais comum no cotidiano do mercado imobiliário do que se possa imaginar.

Vamos desmistificar o tema e ver como essa espécie de contrato imobiliário usado como forma de garantia pode ser bastante útil para viabilizar uma série de negócios?

Índice [Ocultar]

- 1 O que é e para que serve a alienação fiduciária?

- 2 Base legal

- 3 Vantagens

- 4 Garantia pessoal x garantia real

- 5 Alienação fiduciária x hipoteca

- 6 Etapas do processo de alienação fiduciária

- 7 Efeitos do inadimplemento

- 8 Leilões

- 9 O imóvel alienado pode ser vendido?

- 10 O que acontece em caso de morte do devedor?

- 11 Conclusão

O que é e para que serve a alienação fiduciária?

Juridicamente, alienar significa transferir o domínio de algum bem. Fidúcia, por sua vez, significa confiança.

Ligando esses dois pontos, podemos afirmar, em linhas gerais, que a alienação fiduciária é a transferência de um bem mediante garantia estabelecida sobre esse próprio bem. E a força dessa garantia é o elemento que dá àquele que está transferindo o bem a confiança de que a outra parte irá honrar as obrigações assumidas.

Dizendo de outro modo, na alienação fiduciária o devedor (chamado de devedor fiduciante), ao financiar um bem, fica com a posse deste, sendo que a propriedade permanece com o credor (chamado de credor fiduciário) até que o pagamento integral do financiamento tenha ocorrido.

A alienação fiduciária, portanto, pode ser vista como um contrato acessório, que serve para garantir o cumprimento de obrigações reguladas em um contrato principal.

O contrato principal pode ser, por exemplo, o financiamento por crédito associativo, muito comum em empreendimentos voltados para o mercado de baixa e média renda.

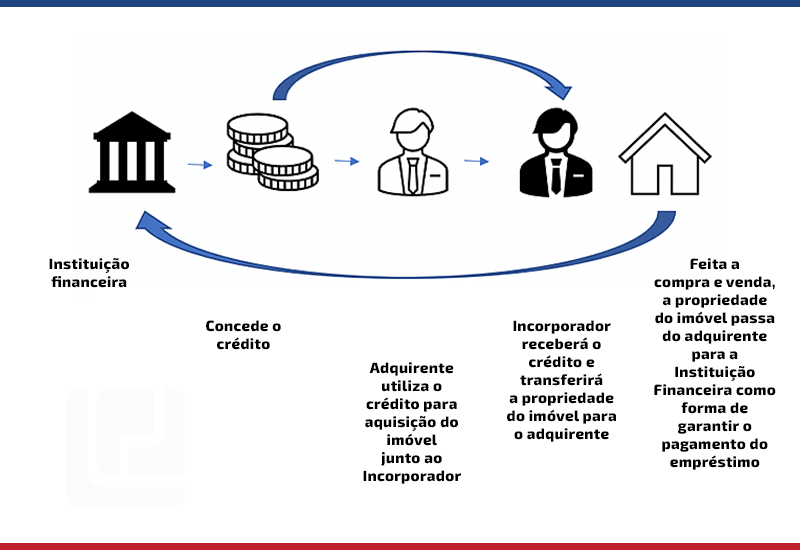

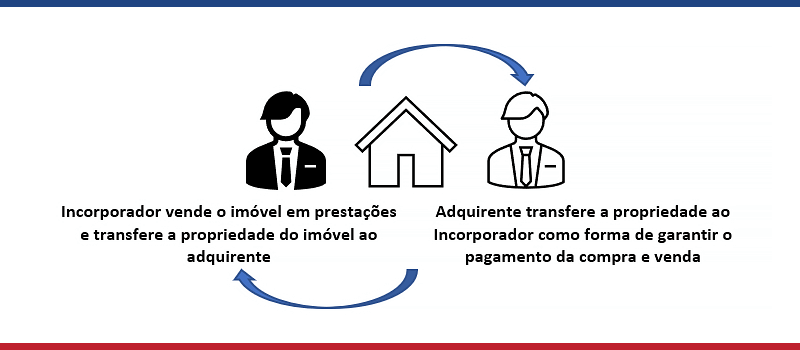

Para simplificar, vamos usar como exemplo o financiamento de um imóvel. João, interessado em adquirir um apartamento, celebra contrato de compra e venda com uma incorporadora e o pagamento será financiado pelo Banco ABC.

Para financiar o pagamento do apartamento, o Banco ABC paga o valor exigido pela incorporadora e celebra com João um contrato de alienação fiduciária, pelo qual a propriedade do imóvel será transferida em garantia ao Banco ABC, enquanto João passará a ter a posse do bem e a poder usá-lo livremente durante o prazo do financiamento.

Depois de quitar todas as suas obrigações financeiras junto ao Banco ABC, a propriedade do imóvel será, finalmente, transferida em definitivo para João.

Esse é um exemplo de alienação fiduciária de bem imóvel, mas esse tipo de contrato também pode ser utilizado em aquisições de bens móveis, como o que ocorre na compra e venda de veículos, algo que você talvez já tenha visto.

Quando um veículo é financiado mediante alienação fiduciária, a propriedade do bem pertencerá à instituição financeira responsável pelo financiamento até que o comprador, que fica apenas com a posse, tenha quitado todas as parcelas.

A conhecida “busca e apreensão de veículos”, aliás, ocorre quando a posse de um veículo é retomada, pelo credor fiduciário, de um devedor fiduciante que caiu em inadimplência.

Naturalmente, tanto no caso de imóveis quanto no caso de veículos, a alienação fiduciária estará formalizada nos documentos que registram a propriedade desses bens (a matrícula do imóvel, no primeiro caso, e o documento do veículo, no segundo).

Base Legal

Vantagens

Garantia Pessoal X Garantial Real

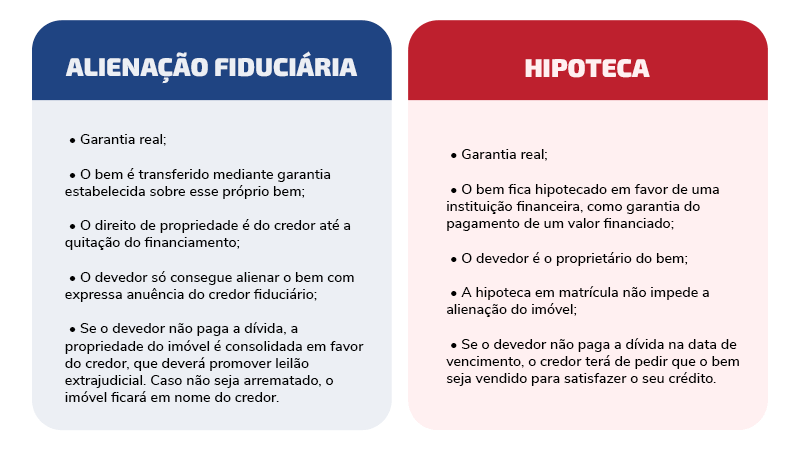

Alienação Fiduciária x Hipoteca

Etapas do processo de alienação fiduciária

Efeitos do inadimplemento

Leilões

O imóvel alienado pode ser vendido?

Oque acontece no caso de morte do devedor?

Conclusão

7 tipos de financiamentos imobiliários

Os financiamentos imobiliários podem ser feitos com instituições financeiras, como os bancos ou, ainda, direto com a própria construtora. Quer realizar o sonho da casa própria financiando um imóvel? Comece estudando com atenção as condições de financiamento, os juros e o prazo de pagamento. E para isso, o primeiro passo é conhecer os principais tipos de financiamento existentes no mercado. Assim, terá todas as informações necessárias para realizar um negócio assertivo e rentável.