Ligue: (11)98259-2032

Taxas de Juros - Taxas de corretagem - Impostos - Indíces e Taxas de Financiamentos

O índice de reajuste de financiamento imobiliário é um indicador utilizado para atualizar o valor das prestações dos financiamentos imobiliários ao longo do tempo.

Ele é utilizado para corrigir o valor das parcelas com base na variação de algum índice de inflação ou de juros, por exemplo.

Os financiamentos imobiliários geralmente possuem um prazo longo para pagamento, que pode chegar a décadas, e durante esse período, as condições econômicas podem mudar bastante.

Para garantir que o valor das prestações continue justo e atualizado, é necessário utilizar um índice de reajuste.

Existem diferentes índices de reajuste que podem ser utilizados no financiamento imobiliário, como o IGP-M, o IPCA, a Taxa Referencial e a própria Taxa Selic, que veremos detalhadamente na sequência deste artigo, dependendo do contrato de financiamento e da instituição financeira que oferece o crédito.

A escolha do índice para atualização do financiamento pode impactar consideravelmente o valor das parcelas.

Por isso é essencial que aquele que recebe o empréstimo revise minuciosamente as cláusulas contratuais e as condições de reajuste antes de se comprometer com uma dívida de longo prazo.

INCC - (Indíce da Construção Civil)

O INCC (Índice Nacional de Custo da Construção) é um indicador econômico que mede a variação dos preços dos materiais de construção, mão de obra, serviços e equipamentos utilizados na construção civil.

Ele é calculado mensalmente pela Fundação Getúlio Vargas (FGV) e é usado como referência para reajustar contratos de obras e serviços de engenharia.

No mercado imobiliário, o INCC tem um impacto importante, principalmente em contratos de compra e venda de imóveis na planta, em que as parcelas são pagas ao longo do tempo, e o preço final é definido com base na evolução dos custos da construção.

Nesse caso, o INCC é usado para reajustar o valor das parcelas, o que pode aumentar o valor final do imóvel.

📣Por exemplo, se um comprador adquire um imóvel na planta por R$ 500 mil, com parcelas que serão pagas ao longo de 36 meses, e o contrato prevê que o valor será corrigido mensalmente pelo INCC, se houver um aumento de 10% no INCC durante esse período, o valor final do imóvel pode chegar a R$ 550 mil, o que representa um impacto significativo no valor final da compra.

Se você quiser entender mais a fundo esse indicador, acesse nosso artigo “aprenda a calcular o INCC” aqui no blog.

IGP-M (Índice Geral de Preços - Mercado)

O IGP-M (Índice Geral de Preços – Mercado) é um índice de inflação que mede a variação média de preços de bens e serviços no mercado, calculado mensalmente pela FGV.

O índice é uma média ponderada de três outros índices: o IPA-M (Índice de Preços por Atacado), o IPC-M (Índice de Preços ao Consumidor) e o INCC-M (Índice Nacional de Custo da Construção).

No mercado imobiliário, o IGP-M é utilizado como um indicador de reajuste de aluguéis de imóveis, além de servir como uma referência para correção de contratos de financiamento imobiliário e reajuste de preços em contratos de compra e venda de imóveis.

No caso do reajuste de aluguéis, é comum que os contratos estabeleçam que o valor do aluguel seja corrigido pelo IGP-M a cada 12 meses, garantindo ao locador a manutenção do poder de compra ao longo do tempo. Assim, o aumento ou a queda do IGP-M pode ter impacto direto no valor dos aluguéis.

Já no caso dos contratos de compra e venda de imóveis, o IGP-M pode ser utilizado para reajustar o valor da entrada ou das parcelas ao longo do tempo, garantindo que a correção monetária acompanhe a variação dos preços no mercado.

Para saber mais sobre esse índice imobiliário, confira nosso post: IGP-M: o guia sobre a inflação do aluguel.

TR - (Taxa Referencial)

A Taxa Referencial (TR) é um índice de correção monetária, criado em 1991 como forma de controlar a inflação no Brasil e é utilizada em contratos de financiamento imobiliário, sendo determinada diariamente pelo Banco Central do Brasil.

No mercado imobiliário, a TR é utilizada como um índice de referência para a correção das parcelas de financiamentos imobiliários, bem como para o reajuste anual dos saldos devedores desses financiamentos.

A TR é determinada pelo BC a partir da média ponderada das taxas de juros praticadas pelos bancos no mercado interbancário, descontados os impostos e as despesas financeiras.

Por ser um índice de correção monetária que leva em consideração a taxa básica de juros, a Selic, a TR pode ser afetada por mudanças na política monetária do Banco Central.

IPCA (Índice Nacional de Preços ao Consumidor Amplo)

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é um índice de inflação calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que tem como objetivo medir a variação média de preços de bens e serviços de consumo no país.

O IPCA é considerado o índice oficial de inflação no Brasil, sendo utilizado como referência para o Banco Central na definição da meta de inflação e para a correção de diversos contratos, incluindo contratos imobiliários.

No mercado imobiliário, o IPCA pode impactar os valores de aluguéis, financiamentos e contratos de compra e venda de imóveis.

No caso dos aluguéis, o IPCA pode ser utilizado como um índice de referência para o reajuste anual do valor do aluguel. Muitos contratos de locação de imóveis preveem que o valor do aluguel seja corrigido anualmente pelo IPCA, de forma a garantir que o locador não perca poder de compra ao longo do tempo.

Já nos financiamentos imobiliários, o IPCA pode ser utilizado como um índice de referência para a correção das parcelas do financiamento, em substituição ao tradicional índice TR, que vimos acima.

A utilização do IPCA como índice de correção monetária em financiamentos imobiliários pode resultar em parcelas iniciais mais baixas, mas com o risco de aumentos mais expressivos no futuro, em caso de alta na taxa de inflação.

Entenda mais sobre esse indicador no artigo: “IPCA: guia completo e atualizado da inflação“.

Taxa Selic

A Taxa Selic é a taxa básica de juros da economia brasileira, determinada pelo COPOM do Banco Central do Brasil. Ela é um instrumento de política monetária para controlar a inflação e regular a economia do país.

Como a Selic é utilizada como uma referência para a determinação das taxas de juros cobradas pelos bancos nos financiamentos imobiliários, ela tem um grande impacto nas negociações do setor.

Quando a Taxa Selic está alta, os juros cobrados pelos bancos também tendem a ser elevados, o que pode tornar o financiamento imobiliário mais caro e, consequentemente, desestimular a demanda por imóveis.

Já quando está baixa, os juros cobrados pelos bancos tendem a ser mais baixos, o que pode tornar o financiamento imobiliário mais acessível e, assim, estimular a demanda por imóveis.

Além disso, a Taxa Selic também pode afetar o mercado imobiliário por meio da sua influência sobre a economia como um todo. Quando a taxa básica de juros está baixa, há uma tendência de maior disponibilidade de crédito e de maior aquecimento da economia, o que pode estimular a demanda por imóveis e favorecer a valorização de imóveis.

Entenda um pouco mais sobre essa taxa tão importante lendo o artigo: “Taxa Selic: o que é e como impacta o mercado imobiliário”

INPC (Índice Nacional de Preços ao Consumidor)

O INPC (Índice Nacional de Preços ao Consumidor) é um indicador econômico que mede a variação dos preços dos bens e serviços consumidos pelas famílias brasileiras com renda de 1 a 5 salários mínimos. O índice é calculado mensalmente pelo IBGE.

No mercado imobiliário, o INPC pode ter um impacto significativo na inflação e, consequentemente, nas taxas de juros praticadas pelos bancos nos financiamentos imobiliários.

Isso ocorre porque a inflação é um dos principais fatores que influenciam a política monetária do país, especialmente a definição da taxa básica de juros (Selic).

Quando o INPC está alto, isso pode indicar um aumento nos custos de produção e de vida das famílias, o que pode levar a uma pressão inflacionária. Para controlar a inflação, o Banco Central pode aumentar a taxa básica de juros, o que acaba tornando o financiamento imobiliário mais caro e desestimulando a demanda por imóveis.

E quando o INPC está baixo, a inflação tende a se manter controlada, permitindo que as taxas de juros do financiamento imobiliário fiquem mais baixas, o que pode favorecer o mercado imobiliário.

Além disso, o INPC também pode impactar o mercado imobiliário indiretamente, ao influenciar o poder de compra das famílias.

ABRAIM/FIPE (Associação Brasileira de Incorporadoras Imobiliárias / Fundação Instituto de Pesquisas Econômicas)

ABRAIM/FIPE (Associação Brasileira de Incorporadoras Imobiliárias / Fundação Instituto de Pesquisas Econômicas) é um índice de preços de imóveis que mede a variação dos preços de venda dos imóveis em algumas das principais cidades do Brasil.

É calculado mensalmente com base em dados de vendas de imóveis novos e usados reportados pelas empresas incorporadoras imobiliárias.

O índice ABRAIN/FIPE é um importante indicador do mercado imobiliário brasileiro, pois permite que quem atua no mercado imobiliário avalie a evolução dos preços dos imóveis, o comportamento da oferta e demanda, e as tendências futuras do mercado imobiliário.

O impacto do ABRAIN/FIPE no mercado imobiliário pode ser significativo, uma vez que os preços dos imóveis são um fator-chave para a decisão de compra ou venda de um imóvel.

FipeZap

O FipeZap é um indicador do mercado imobiliário brasileiro que acompanha a variação do preço médio de venda de imóveis em diversas cidades do país. O índice é calculado com base em dados fornecidos por imobiliárias e outras empresas do setor imobiliário, sendo divulgado mensalmente.

Ele tem um impacto significativo no mercado imobiliário por permitir que investidores, compradores e imobiliárias e corretores possam ter uma noção mais precisa do comportamento do mercado em diferentes regiões do país.

Além disso, também pode ser utilizado como uma referência para a determinação dos preços de venda de imóveis, especialmente em cidades onde há uma grande oferta de imóveis para venda.

CUB (Custo Unitário Básico)

O CUB (Custo Unitário Básico) é um índice de custo utilizado no mercado da construção civil para o cálculo do valor de obras e serviços de engenharia.

Ele é calculado a partir do custo dos materiais, da mão de obra, dos equipamentos e dos encargos sociais necessários para a execução de um determinado empreendimento.

No mercado imobiliário, o CUB pode ser utilizado como uma referência para o cálculo do valor de imóveis, uma vez que ele leva em consideração o custo de construção do empreendimento.

Esse índice é bastante utilizado na elaboração de orçamentos para a construção de imóveis, podendo ser utilizado como um parâmetro para o valor de venda desses imóveis.

O CUB é calculado e divulgado pelos sindicatos da construção civil, sendo que existem diferentes tipos de CUB, dependendo do tipo de empreendimento e da localização geográfica.

Além disso, é importante destacar que o CUB é um índice que pode variar bastante ao longo do tempo, uma vez que os custos de materiais, mão de obra e equipamentos podem sofrer variações significativas.

CDI (Certificado de Depósito Interbancário)

O CDI (Certificado de Depósito Interbancário) é um título emitido pelas instituições financeiras para captar recursos no mercado interbancário. Ele é utilizado como uma forma de empréstimo entre as instituições financeiras, permitindo que elas possam cumprir suas obrigações de caixa.

No mercado imobiliário, o CDI é utilizado como uma referência para a determinação das taxas de juros cobradas nos financiamentos imobiliários. Isso ocorre porque muitos bancos utilizam o CDI como base para o cálculo das suas taxas de juros, especialmente nos contratos de financiamento imobiliário.

Assim, quando o CDI está alto, as taxas de juros cobradas pelos bancos tendem a ser mais elevadas, o que pode tornar o financiamento imobiliário mais caro e, consequentemente, desestimular a demanda por imóveis.

Já quando o CDI está baixo, as taxas de juros cobradas pelos bancos tendem a ser mais baixas, o que pode tornar o financiamento imobiliário mais acessível e, assim, estimular a demanda por imóveis.

📣 Qual a diferença entre a SELIC e o CDI? Em geral, o CDI e a SELIC andam muito próximos, mas têm finalidades diferentes. Enquanto o CDI tem sua natureza exclusivamente privada, servindo de guia para empréstimos entre bancos, a SELIC tem um viés público, sendo uma taxa utilizada pelo governo.

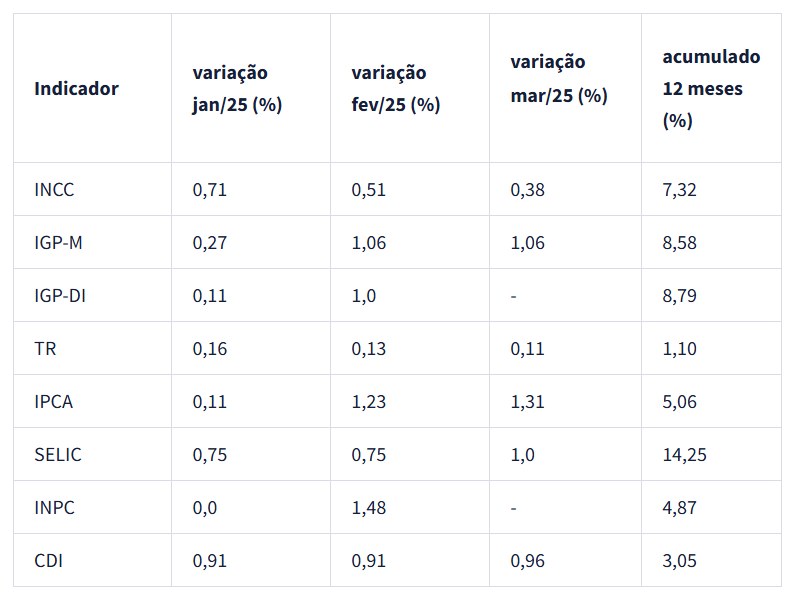

Tabela atualizada dos indicadores imobiliário

Quer se manter atualizado sobre os indicadores imobiliários, novidades e tendências do mercado de imóveis? Não deixe de se inscrever

Antes de adentrarmos nas taxas, é essencial contextualizar o mercado imobiliário sob uma ótica realista. Este setor tem se mostrado resiliente ao longo dos anos, oferecendo uma gama de oportunidades para investidores, compradores e vendedores. Seja você um investidor procurando retornos sólidos, um comprador em busca de um lar ou um vendedor explorando o potencial do seu imóvel, o mercado imobiliário oferece possibilidades diversas.

Porém, assim como em qualquer outro setor, é preciso entender o que se passa antes do momento de tomada de decisão. Por isso, vamos explorar as principais taxas que podem surgir durante as transações imobiliárias.

ITBI (Imposto de Transmissão de Bens Imóveis)

- Imposto municipal cobrado sobre a transferência da propriedade

- A alíquota varia de acordo com o município

- Em cidades como São Paulo e Rio de Janeiro, a taxa é de 3% sobre o valor de venda ou o valor venal, o que for maior

Registro de imóveis

Registro de Imóveis

- Taxa relacionada ao ato de registrar a propriedade no Cartório de Registro de Imóveis

- Os custos variam de acordo com o valor do imóvel e a região

ITVI (Imposto sobre Transmissão Inter Vivos)

- Imposto municipal que incide sobre a transferência de propriedade de um imóvel

- O adquirente paga o ITVI, cuja alíquota varia de acordo com as leis municipais

Honorários Imobiliários

Para transações intermediadas por corretores, é comum a cobrança de honorários, geralmente calculados como uma porcentagem do valor total da transação. Esses profissionais desempenham um papel de grande importância ao facilitar negociações, avaliações e proporcionar aconselhamento especializado. Antes de iniciar a busca por um imóvel, é recomendável discutir claramente os honorários com o corretor.

Escritura Pública

A Escritura Pública é um documento legal que formaliza a transferência de propriedade do vendedor para o comprador. Este é um passo essencial na conclusão de uma transação imobiliária e geralmente envolve uma taxa, que varia de acordo com o valor do imóvel e a região. A escritura proporciona segurança jurídica a ambas as partes envolvidas na transação.

Financiamentos e Taxas Bancarias

Para aqueles que optam por financiar a compra de um imóvel, é importante considerar as taxas bancárias associadas ao empréstimo. Isso inclui taxas de abertura de crédito, avaliação do imóvel, registro do contrato e outros encargos. Compreender esses custos desde o início do processo é crucial para avaliar a viabilidade financeira do financiamento.

Taxa de avaliação de Imóvel

Ao solicitar um financiamento imobiliário, muitas instituições financeiras exigem uma taxa de avaliação do imóvel. Esse valor é destinado à contratação de um profissional especializado que irá avaliar o imóvel para determinar seu valor de mercado. A taxa de avaliação pode variar e é essencial para garantir que o valor do financiamento esteja alinhado com o real valor do imóve

IPTU - Imposto Predial e Territorial Urbano

O IPTU é um imposto municipal que incide sobre a propriedade de imóveis urbanos. Anualmente, os proprietários devem pagar esse imposto, que é calculado com base no valor venal do imóvel e em alíquotas estabelecidas pela prefeitura. O não pagamento do IPTU pode acarretar penalidades, portanto, é uma taxa que requer atenção e planejamento

Ao entender as principais taxas do mercado imobiliário, você está mais bem equipado para conduzir sua jornada de forma informada e lucrativa. O mercado imobiliário, com todas as suas oportunidades, aguarda você.

Nossos profissionais podem te auxiliar nesta caminhada.