Ligue: (11)98259-2032

Em 2025, o financiamento da Caixa passa por mudanças significativas, incluindo uma redução percentual do valor financiado e a introdução de novas restrições para os compradores. É essencial que os interessados se preparem bem para essas alterações antes de adquirir um imóvel.

💰 Regras Atualizadas A Caixa implementou novas regras referentes à entrada, taxas de juros e condições de pagamento, impactando diretamente o financiamento imobiliário. Conhecer essas mudanças é crucial para quem planeja comprar um lar.

- Veja o artigo: Indices e Taxas do mercado imobiliário e também As novas regras da Caixa em 2025

Minha casa minha vida 2025

Em 2025, o programa "Meu Casa, Minha Vida" passou por algumas mudanças significativas. Aqui estão as principais alterações: Este artigo temos uma categoria específica, tratando apenas sobre o assunto, veja alguuns dos artigos abordados no artigo

A taxa de corretagem de imóveis inclui a remuneração pelo serviço prestado pelo corretor ( nesse site em específico , a construtora nos repassa oque nos é devido. Caso tratar se de negociação direto proprietário de um imóvel, ele quem nos paga. Este serviço envolve:

- Divulgação do imóvel

- Captação de clientes

- Apresentação das propostas

- Elaboração do contrato

- Acompanhamento da documentação

- Intermediação de compra, venda ou locação de um imóvel específico

A taxa de corretagem é calculada com base em um percentual do valor do imóvel. Por exemplo, se a taxa aplicada for de 6% e o imóvel custar R$ 400 mil, a comissão de corretagem será de R$ 24 mil.

A taxa de corretagem varia conforme o tipo de transação e o estado.

Considerações Finais

- Suporte durante todo o processo até a finalização da transação.

A compra de um imóvel é aalgo que e deve observar algumas etapas e detalhes.

- 1 -) Defina o orçamento e estude as formas de pagamento

Oque significa dizer qual o valor apurado qual valor se tem para a compra , se tem o dinheiro para a compra a vista ou será necessário fazer um financiamento.

Ao fazer o levantamento de valores, não esqueça de colocar na conta os gastos com documentações ( escritura e registro de compra) e a possibilidade de pagar a comissão de corretagem do profissional que esta o acompanhando. ( Na compra de imóvel na planta as construtoras fazem orepasse da comissão para o comprador)

- 2-) Veja e estude com seu correttor de imóveis as formas de pagamento

Como é feita a correção no período de obras , os indíces aplicados , e para os imóveis prontos, como é feita a correção do saldo devedor, e como o indíce usado no financiamnto pode impactar no seu financiamento, a instituição financeira com a melhor condição em taxas de juros .

- 3-)Defina qual imóvel ideal

É momento de escolher por um imóvel novo , na planta , pronto usado. Se será casa ou apartamento, e ainda, a localização custo benefício a família.

- 4-)Verifique com seu corretor sobre documentação

Quais documentos serão necessários para aprovação de crédito, cartório, prefeitura, bancos. atualize seus documentos e do seu conjuge. Saiba quais tipos de documentos, e a finalidade de cada um, onde busca los caso não tenha ou tenha perdido

- 5-) Financiamento

Veja os critérios exigidos, quantas pessoas entram no financiamento, rendas exigidas, dúvidas sobre questões civeis como pessoas divorciadas, união estável, viuvez, solteiros, qual procedimento exigido pelos bancos

- 6-) Qual modadlidade de financiamento sua família se enquadra

Um ponto muito importante a ser conversado com seu corretor de imóveis: SFH ou minha casa minha vida , ou financiar direto com construtora. Veja com ele a opção mais adequada a sua realidade

Os documentos para compra de imóvel na planta começam pela sua própria documentação. Afinal, como comprador,

Existem algumas exigências que serão feitas pela construtora, embora elas tendam a ser menores e menos complexas do que as que costumam ser feitas pelos bancos tradicionais e instituições financeiras.

- Outro ponto que merece ser mencionado é que, se a aquisição estiver sendo realizada por um casal, ambos os cônjuges deveram apresentar o que for solicitado. Seguindo o padrão comum do mercado.

Documentos pessoais atualizados

- RG ou CNH

- CPF

- Certidão de nascimento ou casamento

- Comprovante de residência (conta de luz, água, telefone)no nome de cada um dos participantes

- Comprovante de renda (3 Últimos holerites, declaração de imposto de renda) com recibo de entrega ( conforme a renda apresentada)

- Mei, Profissionais liberais, autônomos: 06 Últimos Extrato bancário de conta corrente ( pessoa física)

- Vale ressaltar que pessoa jurídica não financia.

- Carteira de trabalho

- Pis ou extrato atualizado de FGTS ( mesmo que não vá usar o FGTS)

O primeiro documento que você deve pedir é o Registro de Incorporação, chamado no meio imobiliário de “RI”. Outro documento que não pode deixar de ser analisado é o contrato de promessa de compra e venda. Esse contrato contém todas as cláusulas sobre direitos e obrigações das partes, costumam ser padrão.

- Ao comprar um imóvel novo, seja ele pronto ou na planta, a construtora deve entregar os seguintes documentos: planta baixa. planta estrutural. planta hidráulica.

- A construtora deve entregar ao comprador o imóvel nas condições acordadas no contrato de compra e venda.Nos imóveis prontos Além disso, deve fornecer alguns documentos, como a matrícula atualizada do imovel. , Certidão de IPTU, Habite-se, Planta aprovada pelos órgãos fiscais, Cópia do CNPJ.

O pagamento de um imóvel na planta pelo Sistema Financeiro de Habitação (SFH) depende de regras do governo federal, como o limite de valor do imóvel e a taxa de juros.

SFH – Normalmente, o cenário da compra de um imóvel na planta é o seguinte: de 20 a 30% do valor total do imóvel deve ser pago até a conclusão da obra, podendo ser diluído em parcelas e os outros80 ou 70% podem ser financiados e pagos após a entrega das chaves.

Prazos de pagamento

- Os financiamentos pelo SFH podem ter prazos longos, geralmente de até 35 anos (420 parcelas). Quem está comprando o primeiro imóvel pode usar os recursos da sua conta de FGTS para pagar parte do financiamento.

- financiamento com SFH

O imóvel deve ser residencial urbano, usado ou novo; O valor não pode ultrapassar R$ 1,5 milhão; Não pode haver dívidas por parte do vendedor; A aquisição anterior não pode ter ocorrido com o FGTS nos últimos 3 anos

- O que não pode ser financiado pelo SFH?Você não pode possuir financiamento ativo nas condições estabelecidas para o Sistema Financeiro de Habitação (SFH), em qualquer parte do País, independente do percentual de propriedade; • O imóvel deve ser utilizado para sua moradia.

1. Aumento do Valor do Subsídio

2. Ampliação das Faixas de Renda

3. Incentivos para Sustentabilidade

4. Parcerias com o Setor Privado

5. Facilitação do Acesso ao Crédito

6. Melhoria na Infraestrutura

Essas mudanças visam tornar o programa mais inclusivo e eficiente, atendendo melhor às necessidades da população brasileira.

Veja na Categoria Minha casa minha vida, cada item detalhadamente

Oque é o Financiamento Caixa

Se você vai comprar um imóvel novo ou usado, a CAIXA tem a linha de crédito habitacional ideal para você com até 35 anos para pagar!

A Caixa avalia o imóvel e as condições de pagamento. E dependendo da modalidade do seu financiamento você pode optar pela carência para começar a amortizar o seu Saldo Devedor. Durante esse período você pagará somente os prêmios de seguro MIP e DFI, além da tarifa de administração do contrato mensal se a contratação ocorrer no SFH (Sistema Financeiro da Habitação). A atualização monetária, os juros e a amortização, suspensas durante a fase de carência, serão incorporadas ao saldo devedor do contrato. A parcela do financiamento pode ser de até 30% da sua renda familiar bruta e é possível utilizar o seu FGTS como parte do pagamento

Quer ver o tipo de financiamento que melhor se encaixa no seu bolso?

Faça uma simulação conosco agora ou agende um atendimento presencial !

Redução do Percentual Financiado.

Para quem optar pelo Sistema de Amortização Constante (SAC), o limite financiado caiu de 80% para 70% do valor do imóvel. Já na Tabela Price, o percentual caiu ainda mais: de 70% para 50%.

A Caixa Econômica Federal não prevê aumentar os juros do crédito imobiliário neste ano, mesmo com as perspectiva de alta da Selic ainda em 2025. Hoje a Selic está em 13,25% ao ano e espera-se que o Banco Central promova aumentos ao longo do ano, terminando o ano em 15%

Atualmente, a taxa de juros no crédito imobiliário da Caixa está em 12% ao ano. No começo de janeiro, o banco anunciou reajustes na taxa de juros do financiamento habitacional com recursos da poupança. Desde o dia 2 de janeiro, a taxa cobrada subiu de 1 a 2 pontos percentuais para os novos contratos, a depender da modalidade.

As linhas de crédito do Minha Casa, Minha Vida, que financiam imóveis de até R$ 350 mil a famílias que recebem até R$ 8 mil, não tiveram aumento de juros. Nas modalidades do FGTS, as taxas de juros efetivas disponíveis para os financiamentos de aquisição de imóveis são a partir de TR+ 4,07% a.a., de acordo com a renda familiar e localização do imóvel.

Passo 1 - Faça a simulaçao

Informe seus dados e descubra o valor da prestação, prazo e outras condições para financiar um imóvel.

Passo 2 - Análise de crédito

Apresente a documentação para seu correor de imóveis. É nesse momento que o corretor identifica as possibilidades de uso do seu FGTS e o tipo crédito que é mais adequado pra você.

Documentação básica para solicitação de Crédito IMOBILIÁRIO

COMPRADOR(ES) – PF (Pessoa Física)

•• Documento oficial de identificação

•• Comprovante de renda atualizado, emitido no máximo há 2 meses USO DO FGTS

•• Última declaração do Imposto de Renda e recibo de entrega à Receita Federal

•• Carteira de Trabalho ou Extrato de FGTS IMÓVEL

•• Certidão Atualizada de Inteiro teor da Matrícula VENDEDOR(ES) – PF (Pessoa Física)

•• Documento oficial de identificação

•• Comprovante de estado civil

VENDEDOR(ES) – PJ (Pessoa Jurídica)

•• Representante Legal: Documento oficial de identificação

•• Empresa Ltda ou Firma Individual:

• Documento de constituição e alterações devidamente registradas e Certidão Simplificada da Junta Comercial •• Sociedade Anônima (S/A):

• Estatuto Social e Ata de Eleição da última Diretoria publicada no Diário Oficial OBSERVAÇÕES

•• A CAIXA oferece modalidades de financiamentos com condições e vantagens especiais.

•• Realize uma simulação em www.caixa.gov.br e conheça nossos planos.

•• É facultado à CAIXA solicitar documentos adicionais

Passo 3 - Análise de engenharia

Depois de analisar os documentos, a Caixa vai até o imóvel avaliar o valor de venda e as condições de uso.

Passo 4 - Assinatura do contrato

Após a avaliação da engenharia, ocorre a assinatura do contrato na agência. É necessário registrar o contrato no cartório de imóveis para liberação do crédito.

- Estaremos juntos, orientando em todo procedimento. Fique tranquilo, seu corretor de imóvel fará todo o tramite perante a Caixa

Passo 5 - Pagamentos das prestações

Ao longo do prazo estabelecido no contrato, são pagas as parcelas mensais do financiamento habitacional. Conte com a facilidade do débito em conta ou imprima os boletos pelo site ou pelo aplicativo Habitação Caixa.

Passo 6 - Gestão do financiamento

Entrou um dinheirinho extra e você quer amortizar o seu saldo devedor? Ou as coisas se apertaram e você precisa de uma pausa no pagamento das prestações? Esses e outros ajustes podem ser realizados pelo Internet Banking Caixa, pelo site ou na sua agência.

Avaliação: Destinada à avaliação da unidade habitacional e realizada por profissional habilitado da CAIXA para identificar o valor do imóvel e a viabilidade de utilização do bem como garantia da operação.

Reavaliação (Acompanhamento): Devida a cada vistoria para acompanhamento da obra.

Tarifa de Administração de Contrato: Destinada à manutenção e administração do contrato. É cobrada mensalmente na prestação e somente é obrigatória nas operações com imóveis enquadrados no SFH.

Consulte a Tabela de Tarifas da CAIXA – item Habitação para conhecer os valores vigentes.

Caso o respectivo serviço tenha sido prestado, os valores cobrados não são passíveis de devolução, mesmo se houver desistência da contratação.

Principais índices do mercado imobiliário

As principais taxas do mercado imobiliário são a taxa de financiamento, o ITBI, o registro de imóveis e o ITVI

- Saiba tudo sobre esse artigo, aqui no BLOG : Acesse o artigo: Índices e Taxas do mercado imobiliário

A CAIXA disponibiliza modalidades de financiamento habitacional com dois fatores de correção diferentes: TR e IPCA. Eles atualizam mensalmente o saldo devedor na data de vencimento das prestações.

A modalidade de financiamento habitacional também é oferecida sem correção, ou seja, com uma Taxa Fixa.

O Crédito Imobiliário Poupança CAIXA é um produto pós-fixado onde a TR corrige o saldo devedor dos contratos, não compondo a remuneração de juros cobrados mensalmente.

Conheça as características de cada índice e escolha qual deles se adequa melhor ao seu planejamento financeiro.

Entenda como ocorre a variação dos valores pagos referentes à prestação e ao saldo devedor nos contratos que usam TR, IPCA, Crédito Imobiliário Poupança CAIXA, além dos contratos prefixados.

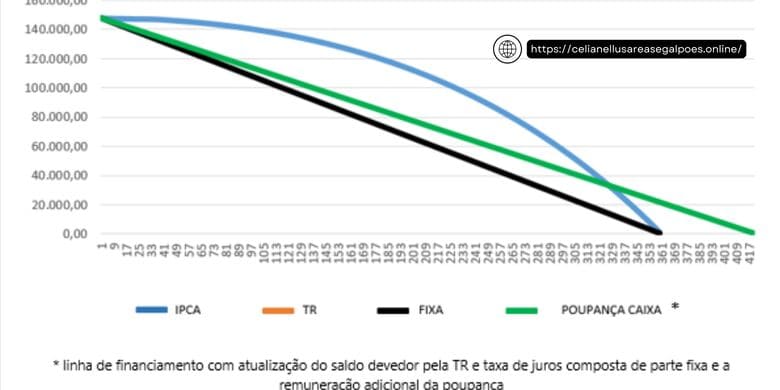

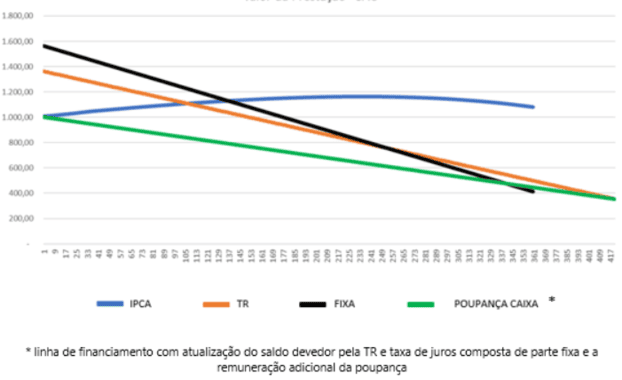

Gráfico Saldo Devedor

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor do saldo devedor quando o indexador é a TR ou quando a taxa é fixa, diminui igualmente (a linha verde sobrepõe a linha laranja) e de maneira mais rápida do que quando utilizada o IPCA. Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA e da TR.*

Para a simulação do gráfico foram utilizados os valores de financiamento de R$ 148.000,00, taxa de balcão, pelo prazo de 420 meses:

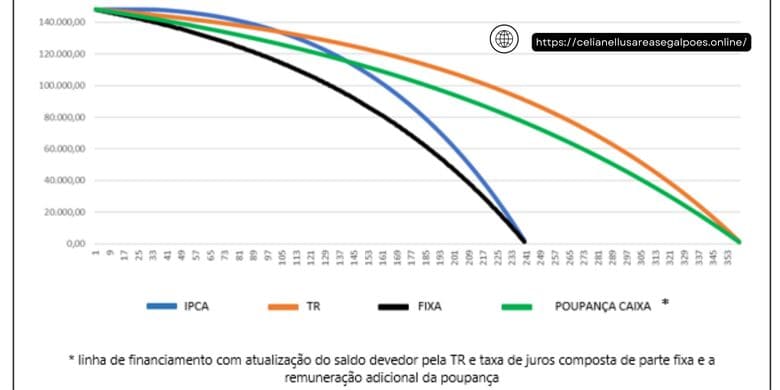

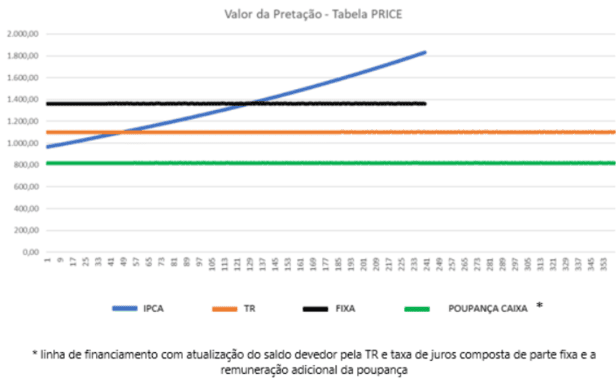

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor da prestação que utiliza a TR como indexador ou a taxa fixa, diminui com o passar do tempo, enquanto nos contratos que usam o IPCA, o valor da prestação aumenta porque sofre a mesma correção do IPCA aplicada ao saldo. Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA e da TR, da mesma forma do anterior.*

O saldo devedor é atualizado todos os meses na data de vencimento das prestações, portanto, as parcelas simuladas terão alterações mensais de acordo com o fator de correção.

Para a simulação do gráfico foram utilizados os valores de financiamento de R$ 148.000,00, taxa de balcão, pelo prazo de 420 meses:

Simule agora

Ao realizar uma simulação, você identifica todas as opções de crédito habitacional disponíveis para você. Além disso, pode ter o conhecimento d o detalhamento das prestações, calcular o valor da entrada e o uso do FGTS. Comigo

Características da nova linha

Em 2025, a Caixa Econômica Federal lançou uma nova linha de crédito imobiliário para pessoas físicas. Essa linha é uma alternativa para quem quer financiar imóveis acima de R$ 1,5 milhão ou que já tenham financiamento habitacional ativo.

- Taxa de juros pós-fixada anual a partir de 114% do CDI

- Recursos podem ser aplicados na compra do imóvel e não somente na aquisição do terreno

- A Caixa antecipa até metade dos recursos destinados ao incorporador

- Leia mais no artigo: Nova linha de crédito Pessoa Física

A expectativa é que 240 mil unidades habitacionais sejam contratadas na nova faixa até 2026

Novas faixas de financiamento e redução das taxas A principal mudança é a criação de uma nova faixa de financiamento, voltada para famílias com renda mensal entre R$ 8 mil e R$ 12 mil.

- Saiba e acompanhe sobre o assunto no artigo: Mudanças no financiamento Caixa para a classe média